Conflit CDEC–COBAC–BEAC : le « Kong » financier et les fonds dormants en zone CEMAC

Une affaire d’argent censé dormir, mais qui continue à travailler dans le monde invisible des bilans bancaires

Alex a rassemblé ses stagiaires dans une petite salle de réunion.

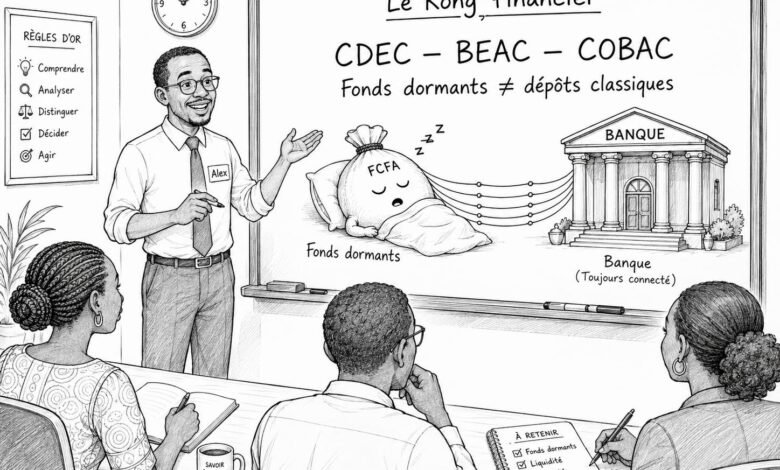

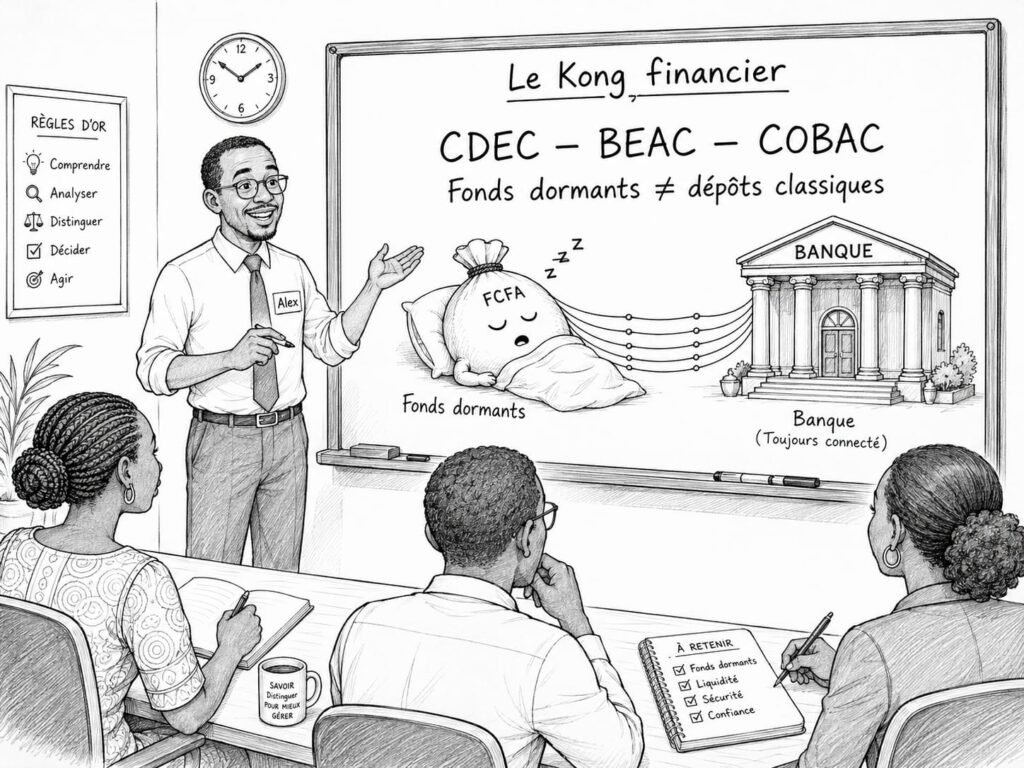

Sur le tableau, il écrit trois sigles : CDEC – BEAC – COBAC

Puis, juste à côté, il ajoute un mot en lettres majuscules : KONG

Les stagiaires se regardent, surpris. L’un d’eux lève la main :

— Monsieur Alex, quel rapport entre le Kong et la finance ?

Alex sourit.

— Justement. C’est par là que nous allons commencer.

- Le « Kong financier » : une métaphore pour comprendre les fonds dormants

Alex regarde ses stagiaires et leur dit :

— Pour comprendre le conflit entre la CDEC, la BEAC et la COBAC, je vais partir d’une image que beaucoup de Camerounais connaissent : le Kong, et plus largement ces récits où une personne ou une force que l’on croit morte, disparue ou endormie continue pourtant à travailler dans l’invisible au bénéfice d’autres personnes.

En finance aussi, certaines ressources que l’on croit dormantes continuent à produire des effets. C’est le cas des fonds dormants.

Pour leurs propriétaires ou leurs ayants droit, ces fonds ne bougent plus. Ils sont oubliés, non réclamés ou inactifs. Mais pour la banque qui les conserve, ils peuvent continuer à jouer un rôle : renforcer le bilan, améliorer la liquidité ou servir de coussin financier.

C’est cela que j’appelle le Kong financier : un argent censé dormir, mais qui continue à travailler dans l’ombre pour d’autres.

Sans assimiler la finance à la sorcellerie (quoique certaines résistances interrogent).

Les fonds dormants dorment pour leurs propriétaires, mais ils peuvent continuer à travailler pour ceux qui les détiennent, surtout lorsque leur libération suscite autant de réticences.

Les stagiaires prennent des notes. Le sujet devient soudain plus clair.

- Un dépôt classique n’est pas un fonds dormant

Alex reprend la craie et écrit au tableau : Dépôt classique ≠ Fonds dormant

Un dépôt bancaire classique, explique-t-il, c’est l’argent vivant d’un client actif : son salaire, son épargne, la trésorerie d’une entreprise ou les sommes qu’il utilise pour payer, retirer, transférer ou investir.

Cet argent circule encore. Le client sait qu’il existe et peut le mobiliser à tout moment.

Un fonds dormant, c’est différent. Il s’agit d’une somme qui reste longtemps sans mouvement ou sans réclamation : compte inactif, avoir oublié, dépôt non réclamé ou somme dont le titulaire et les ayants droit ne se manifestent plus.

Alex écrit alors en grand :

Un dépôt classique circule et un fonds dormant est censé dormir.

Puis il précise :

— Mais c’est justement là que commence le problème. Un fonds dormant est censé dormir pour son propriétaire. Pourtant, dans le bilan de la banque qui le conserve, il peut continuer à renforcer la liquidité et le confort financier de l’établissement.

Autrement dit, l’argent est dormant pour son titulaire, mais il n’est pas nécessairement inactif pour celui qui le détient.

- Attention : tous les montants réclamés ne sont pas des fonds en déshérence

Alex ajoute alors une nuance essentielle.

— Il ne faut toutefois pas tout mélanger.

Les fonds en déshérence, les dépôts, les consignations, les cautionnements et les garanties bancaires ou d’assurance ne sont pas nécessairement de même nature.

Un compte inactif contenant effectivement 100 millions de FCFA correspond à une somme réellement détenue.

Mais une caution bancaire de 100 millions ne signifie pas toujours que la banque a reçu 100 millions en espèces. Elle peut n’avoir reçu qu’une provision de 50 millions, le solde correspondant au risque qu’elle accepte de porter sur son propre bilan.

Il en va de même pour une caution délivrée par un assureur. Celui-ci peut percevoir une prime et mutualiser le risque, sans avoir encaissé l’intégralité du montant garanti.

Alex souligne :

— On ne peut donc pas traiter automatiquement le montant nominal d’une garantie comme une somme dormante effectivement détenue.

Si une banque a reçu 50 millions pour garantir 100 millions, réclamer immédiatement les 100 millions reviendrait à lui demander de puiser dans ses propres ressources pour transférer un argent qu’elle n’a jamais reçu du client.

Cette distinction est déterminante. La CDEC doit récupérer ce qui lui est légalement dévolu, mais elle doit distinguer :

- les fonds effectivement reçus et détenus ;

- les provisions réellement constituées ;

- les sommes en déshérence ;

- les consignations en numéraire ;

- et les engagements conditionnels de garantie.

- La CDEC : l’institution qui vient réveiller l’argent dormant

Alex entoure le sigle CDEC.

— La CDEC, c’est la Caisse des Dépôts et Consignations du Cameroun. Elle a pour mission d’identifier, récupérer, sécuriser et gérer certaines ressources que la loi lui confie : fonds en déshérence, comptes inactifs, dépôts judiciaires, consignations et autres avoirs spécifiques.

Elle ne vient pas retirer l’argent vivant des clients actifs. Elle ne vient pas vider les comptes courants des entreprises ou l’épargne des ménages.

Elle vient récupérer des ressources qui ne devraient plus rester indéfiniment traitées comme des dépôts bancaires ordinaires.

Puis il revient à la métaphore :

— En langage Kong financier, la CDEC vient dire : cet argent ne doit plus travailler en secret dans un monde invisible. Il faut l’identifier, le sécuriser, le restituer aux ayants droit lorsque cela est possible et, lorsque la loi le prévoit, l’orienter vers l’intérêt général.

Une stagiaire intervient :

— Donc la CDEC vient libérer l’argent dormant ?

Alex répond :

— Oui, mais réveiller l’argent ne suffit pas. La CDEC doit aussi expliquer où il va, comment il est géré, qui peut le réclamer et à quoi il sert. Réveiller des fonds sans transparence ne ferait que déplacer l’opacité.

- La chronologie : pourquoi le conflit éclate maintenant

Alex trace une ligne du temps.

2008

Le Cameroun crée la Caisse des Dépôts et Consignations.

Pendant plus de dix ans

La CDEC reste pratiquement en sommeil. On pourrait même dire qu’elle est maintenue dans une forme de coma institutionnel.

Pendant ce temps, les fonds concernés demeurent dans les banques. Leur présence ne provoque ni débat public majeur ni alerte particulière sur la stabilité financière.

2023–2024

La CDEC devient réellement opérationnelle. Elle identifie les montants, écrit aux établissements concernés, demande les transferts prévus par la loi et, lorsque cela devient nécessaire, engage des procédures judiciaires.

Fin 2024

La CDEC réalise son premier investissement en Bons du Trésor camerounais. L’argent qui était censé dormir commence alors à être mobilisé au service du financement public.

Avril 2025

Environ 83,5 milliards de FCFA auraient déjà été mobilisés, sur un potentiel estimé autour de 400 milliards.

Alex s’arrête.

— C’est à partir de là que le dossier devient explosif.

La chronologie pose une question simple : pourquoi ces ressources ne suscitaient-elles pas d’inquiétude majeure lorsqu’elles restaient dans les banques, mais deviennent-elles soudainement un risque lorsqu’une institution publique veut les récupérer ?

- La BEAC et la COBAC entrent dans le débat

Alex encadre maintenant les deux autres sigles.

BEAC – COBAC

— La BEAC gère la monnaie, la liquidité et la stabilité monétaire de la CEMAC.

La COBAC surveille les établissements de crédit, vérifie leur solidité et cherche à prévenir les crises bancaires.

Lorsque la CDEC commence à récupérer les fonds, la BEAC et la COBAC voient des banques risquer de perdre une ressource stable et peu coûteuse. Elles voient également un système bancaire déjà fortement exposé aux titres publics.

Elles craignent que des transferts trop rapides ou mal calculés créent des tensions sur les fonds propres et la liquidité des banques.

Un stagiaire demande :

— Donc la BEAC et la COBAC ont tort ?

Alex secoue la tête.

— Pas nécessairement. Leur préoccupation peut être légitime.

Si la CDEC réclame comme du cash le montant nominal total de cautions qui n’ont jamais été intégralement provisionnées, les banques et les assureurs peuvent effectivement être obligés de puiser dans leurs propres ressources.

La BEAC et la COBAC doivent donc clarifier les méthodes de calcul, distinguer les fonds réellement détenus des engagements conditionnels et organiser un calendrier de transfert compatible avec la stabilité financière.

Mais une autre question demeure :

Pourquoi certaines banques paraissent-elles si vulnérables à la perte de ressources qu’elles ne devraient pas conserver indéfiniment ?

Si le transfert de fonds dormants suffit à fragiliser un établissement, cela signifie peut-être que sa stabilité reposait en partie sur des ressources captives, sur des dépôts publics ou sur un accès régulier au refinancement de la banque centrale.

La CDEC ne crée donc pas nécessairement la fragilité, elle la révèle peut-être juste.

- Organiser les transferts ou capturer les Caisses des Dépôts ?

Alex ajoute une nouvelle ligne au tableau : Organisation des transferts ou tentative capture institutionnelle ?

— Le rôle de la BEAC et de la COBAC ne se limite plus aujourd’hui à organiser les transferts.

À travers les règlements communautaires envisagés et les décisions prises, elles cherchent également à faire entrer les Caisses des Dépôts dans le périmètre du régulateur bancaire.

Or une Caisse des Dépôts n’est pas une banque commerciale.

Elle ne collecte pas librement l’épargne du public pour la transformer en crédits. Elle administre des ressources que la loi lui confie dans un but spécifique.

Qu’elle soit contrôlée, auditée et soumise à des règles de gestion prudente est normal.

Mais lorsque l’organisation consiste à suspendre les transferts, redéfinir le périmètre des fonds concernés et placer les Caisses des Dépôts sous la tutelle des mêmes régulateurs qui supervisent les banques bénéficiaires du statu quo, le conflit change de nature.

On n’est plus seulement dans l’organisation technique. On peut commencer à parler d’une tentative de capture institutionnelle.

La question n’est alors plus uniquement de savoir comment transférer les fonds sans fragiliser les banques ?

Mais qui contrôlera demain les Caisses des Dépôts, leurs ressources et leur capacité à financer directement les politiques publiques ?

- Le conflit résumé simplement

Alex revient au mot KONG.

Il écrit :

- Les fonds dormants : l’argent effectivement détenu, mais oublié, non réclamé ou devenu inactif.

- Les cautions et garanties : des engagements qui ne correspondent pas toujours à du cash réellement reçu.

- Les banques et assurances : les établissements qui détiennent les fonds ou portent les engagements.

- La CDEC: l’institution nationale qui veut récupérer, sécuriser et gérer les ressources qui lui sont légalement dévolues.

- La BEAC et la COBAC : les institutions régionales chargées de protéger la stabilité financière, mais qui cherchent aussi à encadrer les Caisses des Dépôts.

Alex explique :

— Le monde invisible, ici, ce sont les bilans bancaires.

La CDEC affirme : cet argent ne doit plus travailler dans l’ombre.

La BEAC et la COBAC répondent : attention, certains montants sont mal calculés, certains transferts peuvent fragiliser les banques et il faut un cadre communautaire.

Les deux préoccupations peuvent être légitimes.

Mais la difficulté commence lorsque l’encadrement devient une mise sous tutelle.

- Qui gagne et qui perd ?

Alex écrit deux colonnes.

Gagnants du statu quo | Perdants du statu quo

Tant que les fonds effectivement dormants restent dans les banques, celles-ci bénéficient d’une ressource stable, peu coûteuse et peu visible. Cette ressource peut améliorer leur liquidité et renforcer leurs bilans dans un système où elles financent massivement les États à travers les titres publics.

Mais l’État peut y perdre, puisqu’il ne mobilise pas pleinement des ressources qui pourraient être gérées directement dans un cadre public.

Les ayants droit peuvent perdre, faute de mécanismes actifs d’identification et de restitution.

Les citoyens peuvent perdre si ces ressources restent invisibles et ne sont pas orientées vers des projets d’intérêt général.

Lorsque la CDEC agit, l’État peut gagner une marge de manœuvre financière. Les ayants droit peuvent être mieux protégés. La transparence peut progresser.

Mais certaines banques perdent une ressource confortable.

Et surtout, le système bancaire régional peut perdre un monopole de fait sur une partie de la liquidité publique.

- L’État camerounais, acteur ambivalent

Alex ajoute une dernière nuance.

— L’État camerounais n’est pas un acteur simple dans cette affaire.

Il veut récupérer les fonds via la CDEC. Mais il est aussi actionnaire, directement ou indirectement, de certaines banques. Il est membre de la CEMAC, copropriétaire de la BEAC avec les autres États et dépend des banques pour financer sa dette.

Alex écrit :

L’État veut récupérer.

L’État veut aussi préserver.

Il explique :

— L’État veut renforcer sa souveraineté financière en mobilisant les ressources de la CDEC. Mais il veut aussi éviter de fragiliser les banques qui achètent ses titres publics.

Dans la métaphore du Kong financier, l’État veut parfois libérer les forces capturées. Mais il est aussi copropriétaire de la maison dans laquelle elles travaillaient.

Les stagiaires sourient, mais la contradiction est claire.

- Voir, décider, agir

Alex efface une partie du tableau et écrit trois mots :

Voir – Décider – Agir

Voir, d’abord

Il faut distinguer clairement les fonds en déshérence, les dépôts, les consignations, les provisions et les engagements de garantie.

Décider, ensuite.

La stabilité financière doit être protégée, mais pas l’opacité.

Les banques doivent être préservées, mais pas les rentes de liquidité.

L’harmonisation communautaire est nécessaire, mais elle ne doit pas neutraliser le mandat légal d’une Caisse des Dépôts nationale.

Agir, enfin.

La CDEC doit poursuivre sa mission avec transparence et redevabilité.

Les banques et les assurances doivent transférer les ressources effectivement dues, mais ne doivent pas être contraintes de verser des montants qu’elles n’ont jamais reçus.

La COBAC doit superviser sans simplement protéger les habitudes du secteur bancaire.

La BEAC doit harmoniser sans capturer les instruments nationaux de souveraineté financière.

- Le point final d’Alex

Alex regarde ses stagiaires et conclut :

— Quand vous entendrez parler de fonds dormants, ne pensez plus seulement à un vieux compte oublié.

Posez-vous trois questions :

Cet argent dort-il vraiment ?

Pour qui continue-t-il à travailler ?

Et qui cherche réellement à le contrôler ?

La CDEC ne met pas nécessairement en danger la stabilité financière. Elle oblige surtout le système à regarder une vérité inconfortable : une partie de cette stabilité reposait peut-être sur un argent censé dormir, mais qui continuait à travailler dans le monde invisible des bilans bancaires.

Puis il souligne une dernière phrase :

Les fonds dormants ne le sont parfois que pour leurs propriétaires.

Alex repose la craie.

Voilà le vrai débat. Il ne porte pas seulement sur celui qui détient l’argent. Il porte sur celui pour qui cet argent travaille, celui qui peut le réveiller et celui qui veut en conserver le contrôle.

Par Charles Menye, Président du Comité Citoyen de Vigilance Financière CEMAC (CVFC)